☆持続化給付金ー昨年度より50%収入減の個人事業主100万円、事業者200万円の申請方法を分かりやすい動画で解説です。参考にしてください。

https://m.youtube.com/watch?v=BPP1ghUEBaM&fbclid=IwAR2CjvRuxiIWJcZl1tmf92oLzSj01qdkb0Tr512shbOXUERha_OgopX9FKs

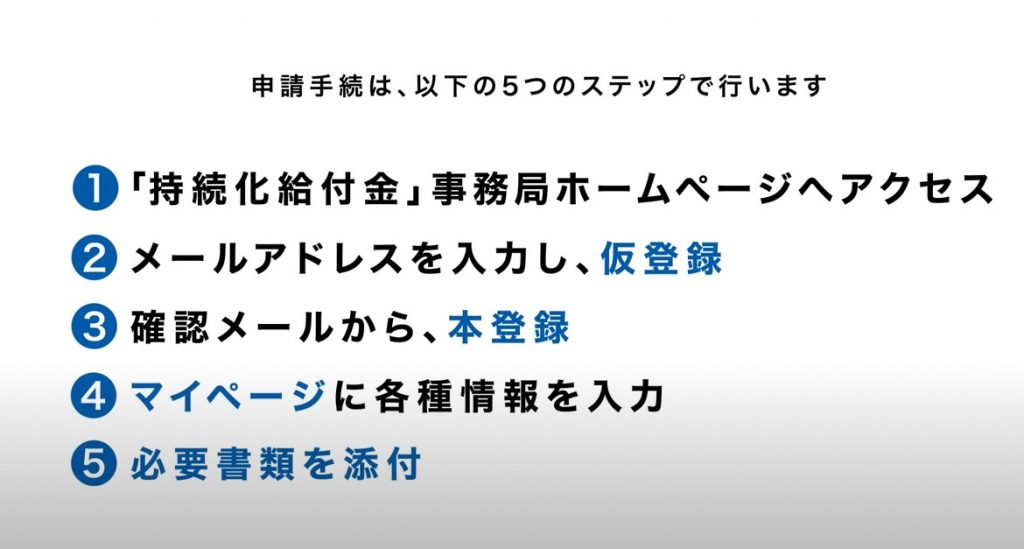

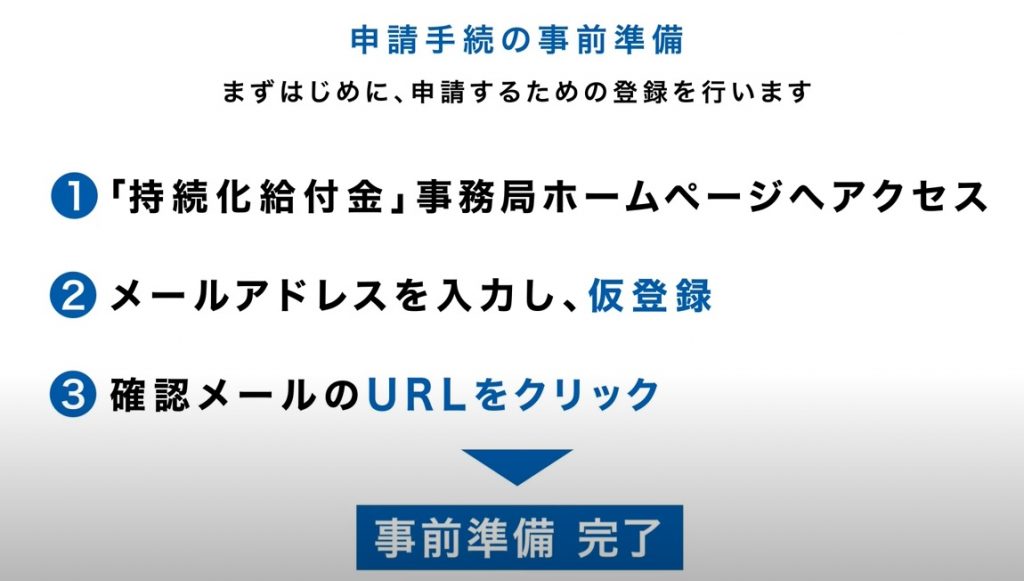

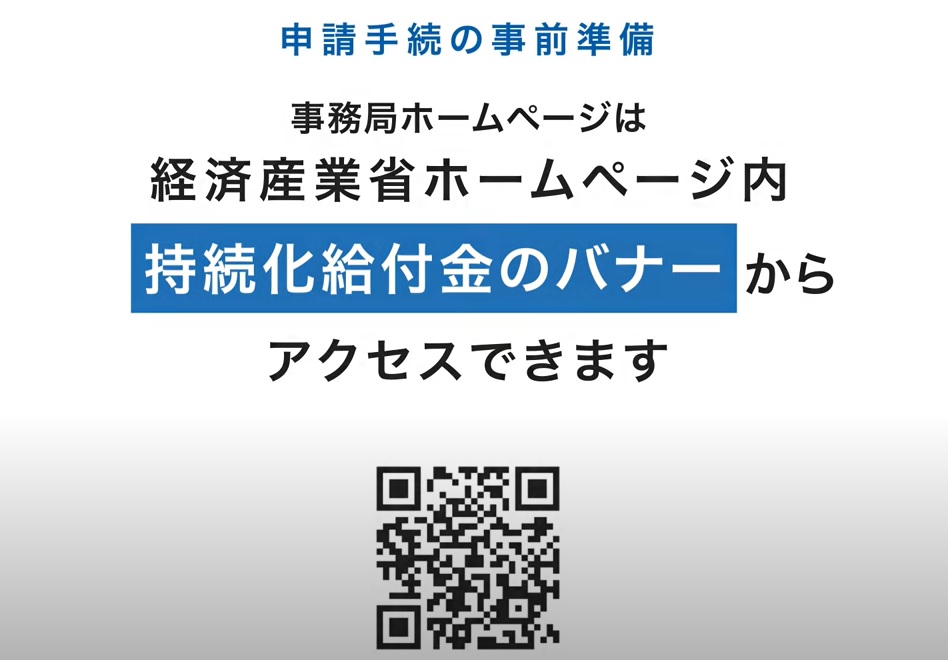

https://www.jizokuka-kyufu.jp/procedures_flow/

給付対象

資本金10億円以上の大企業を除く、中小法人等を対象とし医療法人、農業法人、NPO法人など、会社以外の法人についても幅広く対象となります。

給付対象者

- 2020年4月1日時点において、次のいずれかを満たすことが必要です。ただし、組合若しくはその連合会又は一般社団法人については、その直接又は間接の構成員たる事業者の3分の2以上が個人又は次のいずれかを満たす法人であることが必要です。

- 資本金の額又は出資の総額(※1)が10億円未満であること。

- 資本金の額又は出資の総額が定められていない場合は、常時使用する従業員(※2)の数が2,000人以下であること。

- 2019年以前から事業により事業収入(売上)を得ており、今後も事業を継続する意思があること。

- 事業収入は、確定申告書(法人税法第二条第一項三十一号に規定する確定申告書を指す。以下同じ。)別表一における「売上金額」欄に記載されるものと同様の考え方によるものとします。

- 2020年1月以降、新型コロナウイルス感染症拡大の影響等により、前年同月比で事業収入が50%以上減少した月(以下「対象月」という。)が存在すること。

- 対象月は、2020年1月から申請する月の前月までの間で、前年同月比で事業収入が50%以上減少した月のうち、ひと月を任意で選択してください。

- 対象月の事業収入については、新型コロナウイルス感染症対策として地方公共団体から休業要請に伴い支給される協力金などの現金給付を除いて算定することができます。

- 「基本金」を有する法人については「基本金の額」と、一般財団法人については「当該法人に拠出されている財産の額」と読み替える。

- 「常時使用する従業員」とは、労働基準法第20条の規定に基づく「予め解雇の予告を必要とする者」を指す。(パート、アルバイト、派遣社員、契約社員、非正規社員及び出向者については、当該条文をもとに個別に判断。会社役員及び個人事業者は予め解雇の予告を必要とする者に該当しないため、「常時使用する従業員」には該当しない。)

注:一度給付を受けた方は、再度給付申請することができません。

申請の特例

- 通常の申請では不都合が生じる方のみご覧ください。

下記の場合に限り、申請要件の特例を認めます。

各特例に応じて添付書類が異なりますので、ご注意ください。

A:証拠書類等に関する特例

-

A-1 直前の事業年度の確定申告が完了していない場合

直前の事業年度の確定申告の申告期限前である場合や申告期限が延長されている場合など、相当の事由により対象月の直前の事業年度の確定申告書類が提出できない場合又は直前の事業年度の確定申告書別表第一の控えに収受日付印が押印されていない場合、下記の書類を代替の証拠書類等として提出することができます。

- 2事業年度前の確定申告書類又は

- 税理士による押印及び署名がなされた、対象月の属する事業年度の直前の事業年度の確定申告で申告した又は申告予定の事業収入を証明する書類。(様式自由)

■給付額の算定式

S:給付額(上限200万円)

A:対象月の属する事業年度の2つ前の事業年度の年間事業収入

B:対象月の月間事業収入S=A-B×12

■算定例

■証拠書類等

- 2事業年度前の確定申告書類又は税理士の署名押印済の前事業年度の収入証明書類

- 2事業年度前の確定申告書類を提出した場合は、給付金の計算も2事業年度前と比較して行います。

- 対象月の月間事業収入がわかるもの

- 通帳の写し

-

A-2 申請書と証拠書類等の法人名が異なる場合

社名変更等により、現在の法人名と添付書類の法人名が異なる場合も、法人番号に変更がない場合は、同一の法人とみなし、通常の申請と同様に下記の添付書類を提出の上、申請してください。

■証拠書類等

- 対象月の属する事業年度の直前の事業年度の確定申告書類

- 対象月の売上台帳等

- 通帳の写し

- ただし、合併により社名変更・法人名が変更されている場合は、別途必要な添付書類がございます。

詳細は、『B-3【合併特例】』を確認してください。

B:給付額に関する特例

-

B-1 創業特例(2019年1月から12月までの間に設立した法人に対する特例)

2019年1月から12月までの間に法人を設立した場合、対象月の月間事業収入が、2019年の月平均の事業収入に比べて50%以上減少している場合、特例の適用を選択することができます。

■給付額の算定式

S:給付額(上限200万円)

A:2019年の年間事業収入

M:2019年の設立後月数(設立した月は、操業日数にかかわらず、1ヶ月とみなす)

B:対象月の月間事業収入S=A ÷ M×12-B×12

■算定例

■証拠書類等

- 対象月の属する事業年度の直前の事業年度の確定申告書類(事業年度が複数にまたがる場合は、2019年中の全ての月間事業収入がわかるものを提出すること)

- 対象月の売上台帳等

- 通帳の写し

- 履歴事項全部証明書(設立日が2019年1月1日から12月31日のものに限る)

■履歴事項全部証明書

B-1の特例を適用する場合は、履歴事項全部証明書を提出してください。ただし、設立日が2019年1月1日から12月31日のものに限ります。

履歴事項全部証明書

履歴事項全部証明書は法務局のHPからの申し込みにより、オンラインでの発行が可能です。

-

B-2 季節性収入特例(月当たりの事業収入の変動が大きい法人に対する特例)

収入に季節性がある場合など、特定期間の事業収入が年間事業収入の大部分を占める事業者については、下記の適用条件①・②の両方を満たす場合、特例の適用を選択することができます。

- ただし、法人事業概況説明書に月次の事業収入が記載されている場合のみ、この特例を選択することができます。

適用条件①:少なくとも2020年の任意の1か月を含む連続した3か月(対象期間)の事業収入の合計が、前年同期間の3ヶ月(以下「基準期間」という)の事業収入の合計と比べて50%以上減少していること。

適用条件②:基準期間の事業収入の合計が基準期間の属する事業年度の年間事業収入の50%以上を占めること。ただし、基準期間が複数の事業年度にまたがる場合は、基準期間の事業収入の合計が基準期間の終了月の属する事業年度の年間事業収入の50%以上を占めること。

- 対象期間の終了月は2020年12月以前とする。

■給付額の算定式

S:給付額(上限200万円)

A:基準期間の事業収入の合計

B:対象期間の事業収入の合計S=A-B

■算定例

■証拠書類等

- 基準期間の属する事業年度の確定申告書類(※基準期間が複数の事業年度にまたがる場合には当該期間の全ての期間分)

- 対象期間の売上台帳等

- 通帳の写し

-

B-3 合併特例(事業収入を比較する2つの月の間に合併を行った法人に対する特例)

事業収入の減少を比較する2つの月の間に合併を行った場合であり、対象月の月間事業収入が、前年同月の合併前の各法人事業収入の合計から50%以上減少している場合、添付書類を提出することにより特例の適用を選択することができます。

- 2019年1月から12月の間に合併した場合は、この特例は適用できません。ただし、『B-1【創業特例】』の適用が可能です。

■給付額の算定式

S:給付額(上限200万円)

A:合併前の各法人の2019年の年間事業収入の合計

B:合併後の法人の対象月の事業収入S=A-B×12

■算定例

2020年2月にX社とY社が合併してZ社となった場合

■証拠書類等

- 合併前の法人のそれぞれの2019年の年間事業収入がわかる確定申告書類の全て(※2019年中に複数の事業年度が存在する場合は、2019年中の全ての月間事業収入がわかるもの)

- 対象月の売上台帳等

- 通帳の写し

- 履歴事項全部証明書(※合併の年月日が事業収入を比較する2つの月の間であること。)

■履歴事項全部証明書

合併年月日が2020年1月以降であること、かつ事業収入の減少を比較する2つの月の間であることが条件です。

履歴事項全部証明書

履歴事項全部証明書は法務局のHPからの申し込みにより、オンラインでの発行が可能です。

-

B-4 連結納税特例(連結納税を行っている法人に対する特例)

連結納税を行っている法人は、それぞれの法人が給付対象の申請要件を満たしている場合、各法人ごとに給付申請を行うことができます。

各法人ごとに申請を行う場合は、各法人の直近の事業年度の連結法人税の個別帰属額等の届出書を確定申告書類の代替として提出してください。■給付額の算定式(通常申請と同様です)

S:給付額(上限200万円)

A:対象月の属する事業年度の直前の事業年度の年間事業収入

B:対象月の月間事業収入S=A-B×12

■算定例

親会社Xが子会社A~Dの4社を連結納税している場合

子会社Aと子会社Bは、給付要件を満たしていないので、申請対象外となります。子会社Cと子会社Dは、要件を満たしますので、C社・D社それぞれについて、下記の①~③の書類を準備頂き、それぞれの会社について申請を行うことができます。

■証拠書類等

- 連結法人税の個別帰属額等の届出書と法人事業概況説明書

- 申請する法人の対象月の売上台帳等

- 通帳の写し

-

B-5 罹災特例(2018年又は2019年に発行された罹災証明書等を有する法人に対する特例)

災害の影響を受けて、本来よりも2019年の事業収入等が下がっている場合は、2018年又は2019年の罹災証明書等(発行する地域によって名称が異なるため、同義の書類であれば添付書類として認められます。)を提出する場合、対象月の属する事業年度の直前の事業年度の事業収入に代えて、罹災した前年度の事業収入と比較して、給付額を算定することができます。確定申告書類は、罹災証明書の前年のものを提出してください。

■証拠書類等

- 罹災証明書等の前事業年度の確定申告書類

- 対象月の売上台帳等

- 通帳の写し

- 罹災証明書等(ただし発行年は、2018年又は2019年のものに限ります)

罹災証明書

- 罹災証明書の名称は各自治体により異なる場合があります。

-

B-6 法人成り特例(事業収入を比較する2つの月の間に個人事業者から法人化した者に対する特例)

事業収入を比較する2つの月の間に個人事業者から法人化した場合は、『法人設立届出書』又は『個人事業の開業・廃業届出書』と『履歴事項全部証明書』を提出することで、法人の確定申告書類と個人事業者の確定申告書類を比較して申請を行うことができます。

- 2019年1月から12月の間に法人化した法人は、この特例は適用できません。ただし、『B-1【創業特例】』の適用が可能です。

給付金の上限額に関しては、

法人設立日が2020年4月1日までの場合は上限200万円になります。

法人設立日が2020年4月2日以降の場合は上限100万円になります。■証拠書類等

- 個人事業者として提出した2019年分の確定申告書類

- 青色申告の場合:2019年の確定申告書第一表の控え・所得税青色申告決算書の控え

- 白色申告の場合:2019年の確定申告書第一表の控え

- 対象月の売上台帳等

- 通帳の写し

- 法人設立届出書(※「設立形態」の欄で「個人企業を法人組織とした法人である場合」が選択されており、「整理番号」の欄に個人の確定申告の番号を記載していること。)

- 個人事業の開業・廃業届出書(※「廃業の事由が法人の設立に伴うものである場合」の欄に記載があり、その法人名・代表者名が申請内容と一致していること。)

- 履歴事項全部証明書(※設立日が事業収入を比較する2つの月の間であること。)

■法人設立届出書

「設立形態」の欄が①「個人企業を法人組織とした法人である場合」を選択されていること、②「整理番号」の欄に個人の確定申告の番号を記載していることが条件です。

- 税務署受付印が押印されていること。

法人設立届出書

■個人事業の開業・廃業等届出書

①「廃業の事由が法人の設立に伴うものである場合」の欄に記載があり、②その法人名・代表者名が申請内容と一致していることが条件です。

- 税務署受付印が押印されていること。

個人事業の開業・廃業等届出書

■履歴事項全部証明書

会社設立の年月日が事業収入を比較する2つの月の間であることが条件です。

履歴事項全部証明書

履歴事項全部証明書は法務局のHPからの申し込みにより、オンラインでの発行が可能です。

-

B-7 NPO法人や公益法人等特例(特定非営利法人及び公益法人等に対する特例)

公益法人等(法人税法別表第二に該当する法人)及び法人税法以外の法律により公益法人等とみなされる法人(NPO法人等)である場合は、直前の事業年度の年間収入がわかる書類として、下記を確定申告書類の代わりに提出することができます。

- 本特例を用いる場合には、給付までに通常よりも時間を要する場合があります。

例)

法人種別 年間収入の計算書類等 学校法人 事業活動収支計算書 社会福祉法人 事業活動計算書 公益財団法人・公益社団法人 正味財産増減計算書 - 上記に記載のない法人については、直前の事業年度の年間収入がわかる書類を提出して下さい。

■給付額の算定式

S:給付額(上限200万円)

A:対象月の属する事業年度の直前の事業年度の年間収入

B:対象月の月間収入- A・Bは、寄付金、補助金、助成金、金利等による収入など、株式会社等でいう営業外収益に当たる金額を除き、法人の事業活動によって得られた収入(公益法人等の場合、国・自治体からの受託事業による収入を含む。)のみを対象とする。

S=A-B×12

■証拠書類等

- 対象月の属する事業年度の直前の事業年度の年間収入がわかる書類

- 対象月の売上台帳等

- 通帳の写し

- 履歴事項全部証明書又は

根拠法令に基づき公益法人等の設立について公的機関に認可等されていることがわかる書類等

法人税法別表第二に該当する法人は、「申請のガイダンス」をご確認ください。

不給付要件

下記の(1)から(5)のいずれかに該当する場合は、給付対象外となります。

- 国、法人税法別表第一に規定する公共法人

- 風俗営業等の規制及び業務の適正化等に関する法律に規定する「性風俗関連特殊営業」、当該営業に係る「接客業務受託営業」を行う事業者

- 政治団体

- 宗教上の組織若しくは団体

- (1)から(4)までに掲げる者のほか、給付金の趣旨・目的に照らして適当でないと中小企業庁長官が判断する者

宣誓・同意事項

持続化給付金を申請するにあたり下記の7項目の全てに対して宣誓又は同意する必要があります。(申請画面にて、宣誓・同意頂きます。)

■宣誓・同意事項

- 給付対象者の要件を満たしていること

- 不給付要件に該当しないこと

- 入力必須事項及び証拠書類等の内容が虚偽でないこと

- 事務局及び中小企業庁長官の委任した者が行う、関係書類の提出指導、事情聴取、立入検査等の調査に応じること

- 不正受給が判明した場合には、規定に従い給付金の返還等を行うこと

- 暴力団排除に関する誓約事項に同意すること

- 持続化給付金給付規程(中小法人等向け)に従うこと

給付対象

フリーランスを含む個人事業者が広く対象となります。

給付対象者

- 2019年以前から事業により事業収入(売上)を得ており、今後も事業継続する意思があること。

- 本規程における事業収入は、証拠書類として提出する確定申告書(所得税法第二条第一項三十七号に規定する確定申告書を指す。以下同じ。)第一表における「収入金額等」の事業欄に記載される額と同様の算定方法によるものとし、2019年の年間事業収入は、当該欄に記載されるものを用いることとします。

- ただし、証拠書類として住民税の申告書類の控えを用いる場合には、2019年の年間事業収入は市町村民税・道府県民税申告書の様式(5号の4)における「収入金額等」の事業欄に相当する箇所に記載されるものを用いることとします。

- なお、課税特例措置等により、当該金額と所得税青色申告決算書における「売上(収入)金額」欄又は収支内訳書における「収入金額」欄の額が異なる場合には、「売上(収入)金額」又は収支内訳書における「収入金額」を用いることができます。

- 2020年1月以降、新型コロナウイルス感染症拡大の影響等により、前年同月比で事業収入が50%以上減少した月(以下「対象月」という。)があること。

- 対象月は、2020年1月から申請を行う月の属する月の前月までの間で、前年同月比で事業収入が50%以上減少した月のうち、ひと月を申請者が任意に選択できます。

- 青色申告を行っている場合、前年同月の事業収入は、所得税青色申告決算書における「月別売上(収入)金額及び仕入金額」欄の「売上(収入)金額」の額を用いる。ただし、青色申告を行っている者で、①所得税青色申告決算書を提出しない者(任意)、②所得税青色申告決算書に月間事業収入の記載がない者、③相当の事由により当該書類を提出できない者は、以下の白色申告を行っている者等と同様に、2019年の月平均の事業収入と対象月の月間事業収入を比較することとします。

- 白色申告を行っている場合、確定申告書に所得税青色申告決算書(農業所得用)を添付した場合又は住民税の申告書類の控えを用いる場合には、月次の事業収入を確認できないことから、2019年の月平均の事業収入と対象月の月間事業収入を比較することとします。

- 対象月の事業収入については、新型コロナウイルス感染症対策として地方公共団体から休業要請に伴い支給される協力金などの現金給付を除いて算定することができます。

注:一度給付を受けた方は、再度給付申請することができません。

申請の特例

- 通常の申請では不都合が生じる方のみご覧ください。

下記の場合に限り、申請要件の特例を認めます。

各特例に応じて添付書類が異なりますので、ご注意ください。

A:証拠書類等に関する特例

-

A-1 2019年分の確定申告の義務がない、その他相当の事由により提出できない場合

2019年分の市町村民税・特別区民税・都道府県民税の申告書類の控え(収受印の押印されたもの)を提出してください。

- 収受印のない場合の扱いは、確定申告書第一表に収受日付印のない場合の扱いに準じます。

■算定例

2019年の年間事業収入が300万円 2020年3月の月間事業収入が10万円の場合

上記の書類は、月別の収入が確認できないため、年間事業収入を12か月で割って、月平均の事業収入を算定し、2020年の対象月の事業収入がこれと比較して50%以上減少している場合は、給付対象となります。

2019年の年間事業収入 300万円÷12か月=月平均の事業収入25万円

2020年3月の月間事業収入 10万円(50%以上減少)

300万円 - 10万円 × 12= 180万円 > 100万円(上限額)給付額 100万円

-

A-2 「確定申告期限の柔軟な取扱いについて」(令和2年4月6日国税庁)に基づき、2019年分の確定申告を完了していない場合、又は、住民税の申告期限が猶予されており当該申告が完了していない場合その他相当の事由により提出できない場合

2018年分の確定申告書類等の控え又は2018年分の住民税の申告書類の控えを提出してください。

■算定例

紛失等のため2019年分の確定申告書類が手元にない場合

2018年分の確定申告書類を提出する場合は、事業収入の比較は、2018年と比較することになります。

2018年が288万円の売上だった場合、月平均の売上は24万円

B:給付額に関する特例

-

B-1 新規開業特例(2019年1月から12月までの間に開業した者に対する特例)

2019年1月から12月末までに新規開業した事業者は、下記の適用条件を満たし、かつ新規開業を確認できる書類を提出する場合に限り、特例の適用を選択することができます。(④又は④’を追加提出してください。)

■適用条件

2020年の対象月の月間収入が、2019年の月平均の事業収入より50%以上減少している場合。

■給付額の算定式

S:給付額(上限100万円)

A:2019年の年間事業収入

M:2019年の開業後月数(開業した月は、操業日数にかかわらず、1か月とみなす)

B:対象月の月間事業収入S=A ÷ M×12-B×12

■算定例

2019年10月に開業 2020年3月を対象月とした場合

P( 2019年の総事業収入)= 30 + 40 + 50 = 120万円

M( 2019年の開業月数) = 3か月

B( 2020年の対象月の事業収入)= 20万円

120 ÷ 3 × 12 - 20 ×12= 240 > 100万円(上限額)給付額100万円

■証拠書類等

- 2019年分の確定申告書類

- 対象月の売上台帳等

- 通帳の写し

- 個人事業の開業・廃業等届出書(開業日2019年12月31日以前かつ提出日2020年4月1日以前)

又は、事業開始等申告書(開始年月日2019年12月31日以前かつ申告日が2020年4月1日以前) - 開業日、所在地、代表者、業種、書類提出日の記載がある書類(※4’を用いる場合は、給付までに通常よりも時間を要する場合があります。)

■個人事業の開業・廃業等届出書

当該届出書は、開業日が2019年12月31日以前であり、かつ当該届出書の提出日が2020年4月1日以前であること。

- 税務署受付印が押印されていること。

個人事業の開業・廃業等届出書

■事業開始等申告書

当該申告書は、開始・廃業・変更等の年月日に記載した開始日が2019年12月31日以前であり、かつ当該申告書の申告日が2020年4月1日以前であること。

- 受付印等が押印されていること。

事業開始等申告書

-

B-2 季節性収入特例(月当たりの事業収入の変動が大きい者に対する特例)

収入に季節性がある場合など、特定期間の事業収入が年間事業収入の大部分を占める事業者については、下記の適用条件①・②の両方を満たす場合、特例の適用を選択することができます。

- ただし、青色申告決算書を提出しており、月次の事業収入が記載されている場合のみ、この特例を選択することができます。

適用条件①:少なくとも2020年の任意の1か月を含む連続した3か月(対象期間)の事業収入の合計が、前年同期間の3ヶ月(以下「基準期間」という)の事業収入の合計と比べて50%以上減少していること。

適用条件②:基準期間の事業収入の合計が2019年の年間事業収入の50%以上を占めること。ただし、基準期間が2018年にまたがる場合においても、基準期間の事業収入の合計が2019年の年間事業収入の50%以上を占めること。

- 対象期間の終了月は2020年12月以前とする。

■給付額の算定式

S:給付額(上限100万円)

A:基準期間の合計事業収入

B:対象期間の合計事業収入S=A-B

■算定例

毎年3月頃に収入が大きい者の場合

(通常の計算式を用いると、500-100×12 < 0となり給付額はゼロ。)

特例を適用すると

500万円(基準期間事業収入) - 200万円(対象期間事業収入) = 300万円

300万円> 100万円(上限額)給付額 100万円

■証拠書類等

- 2019年分の確定申告書類(※基準期間が複数年にまたがる場合には当該年分全て)

- 対象期間の売上台帳等

- 通帳の写し

- 本人確認書類

-

B-3 事業承継特例(事業収入を比較する2つの月の間に事業承継を受けた者に対する特例)

事業収入を比較する2つの月の間に事業の承継を受けた事業者は下記の証拠書類等を提出することにより特例の適用を選択することができます。

- 2019年1月から12月の間に事業の承継を受けた場合は、この特例は適用できません。ただし、『B-1新規開業特例』の適用が可能です。

■給付額の算定式

S:給付額(上限100万円)

A:事業の承継を行った者の2019年の年間事業収入

B:事業の承継を受けた事業者の2020年の対象月の月間事業収入S=A-B×12

■算定例

■証拠書類等

- 2019年分の確定申告書類 ※事業の承継をした者の名義によるもの

- 対象月の売上台帳等

- 通帳の写し

- 個人事業の開業・廃業等届出書

- 「届出の区分」の欄において「開業」を選択していること。

- 2019年分の確定申告書類に記載の住所・氏名からの事業の引継ぎが行われていることが明記されていること。

- 「開業・廃業等日」の欄において開業日が2020年1月1日から同年4月1日までの間とされていること。

- 提出日が開業日から1ヶ月以内であり、税務署受付印が押印されていること。

■個人事業の開業・廃業等届出書

- ① 税務署受付印が押印されていること。

- ② 「届出の区分」の欄において「開業」を選択していること。

- ③ 2019年分の確定申告書類に記載の住所・氏名からの事業の引継ぎが行われていることが明記されていること。

- ④ 「開業・廃業等日」の欄において開業日が2020年1月1日から同年4月1日までの間とされていること。

- ⑤ 提出日が開業日から1ヶ月以内であり、税務署受付印が押印されていること。

個人事業の開業・廃業等届出書

-

B-4 罹災特例(2018年又は2019年に発行された罹災証明書等を有する者に対する特例)

災害の影響を受けて、本来よりも2019年の事業収入等が下がっている場合は、2018年又は2019年の罹災証明書等(発行する地域によって名称が異なるため、同義の書類であれば証拠書類等として認められます。)を提出する場合に限り、2019年の事業収入に代えて、罹災した前年の事業収入と比較して、給付額を算定することができます。確定申告書類は、罹災証明書の前年のものを提出してください。

■証拠書類等

- 罹災前年度の確定申告書類

- 対象月の売上台帳等

- 通帳の写し

- 罹災証明書等(ただし発行年は、2018年又は2019年のものに限ります)

罹災証明書

- 罹災証明書の名称は各自治体により異なる場合があります。

不給付要件

以下の(1)から(3)のいずれかに該当する場合は、給付対象外となります。

- 風俗営業等の規制及び業務の適正化等に関する法律に規定する「性風俗関連特殊営業」、当該営業に係る「接客業務受託営業」を行う事業者

- 宗教上の組織若しくは団体

- (1)(2)に掲げる者のほか、給付金の趣旨・目的に照らして適当でないと中小企業庁長官が判断する者

宣誓・同意事項

持続化給付金を申請するにあたり下記の7項目の全てに対して宣誓又は同意する必要があります。(申請画面にて、宣誓・同意頂きます。)

■宣誓・同意事項

- 給付対象者の要件を満たしていること

- 不給付要件に該当しないこと

- 入力必須事項及び証拠書類等の内容が虚偽でないこと

- 事務局及び中小企業庁長官の委任した者が行う、関係書類の提出指導、事情聴取、立入検査等の調査に応じること

- 不正受給が判明した場合には、規定に従い給付金の返還等を行うこと

- 暴力団排除に関する誓約事項に同意すること

- 持続化給付金給付規程(個人事業者向け)に従うこと